Artículo de Investigación

EL CAPITAL INTELECTUAL EN LA INSTITUCIÓN DE LA GUARDIA CIVIL Y SU CONTRIBUCIÓN A LA ECONOMÍA SOCIAL

Virginia Belén Subiris Moriel

Doctoranda en la Universidad Rey Juan Carlos.

Programa Ciencias Sociales y Jurídicas. Rama Empresarial

Master International Human Resources Management

(Dirección Internacional de Recursos Humanos)

ORCID: Https://orcid.org/0009-0000-2569-3710

Recibido 31/03/2025

Aceptado 10/06/2025

Publicado 27/06/2025

Cita recomendada: Subiris, V. (2025). El capital intelectual en la institución de la Guardia Civil y su contribución a la economía social. Revista Logos Guardia Civil, 3(2), p.p. 257-292.

Licencia: Este artículo se publica bajo la licencia Creative Commons Atribución-NoComercial-SinDerivadas 4.0 Internacional (CC BY-NC-ND 4.0)

Depósito Legal: M-3619-2023

NIPO en línea: 126-23-019-8

ISSN en línea: 2952-394X

EL CAPITAL INTELECTUAL EN LA GUARDIA CIVILY SU CONTRIBUCIÓN A LA ECONOMÍA SOCIAL

Sumario: 1. INTRODUCCIÓN. 2. MARCO TEÓRICO. 2.1. Capital Intelectual. 2.2. Economía Social y el Cuerpo de la Guardia Civil. 3. METODOLOGÍA. 4. RESULTADOS Y DISCUSIÓN. 5. CONCLUSIONES Y PROPUESTAS. 6. REFERENCIAS BIBLIOGRÁFICAS.

Resumen: La seguridad es un tema clave para la cooperación entre los países que conforman la Unión Europea en el entorno socioeconómico actual. Esto implica que las políticas del sector público no sólo fortalezcan las capacidades en defensa, sino que también implementen medidas que contribuyan a la seguridad económica y social. Conectando estos términos: seguridad, cooperación, público y economía social, nos lleva a pensar en una institución que los ha alineado en su estrategia, durante más de 181 años de existencia, la Institución de la Guardia Civil. Sin embargo, no se han encontrado investigación, artículos o proyectos que aborden esta cuestión en el ámbito académico. El presente estudio analiza cómo el capital intelectual (CI) de la institución, contribuye a generar valor económico-social a través de sus acciones solidarias y humanitarias. La metodología utilizada se basa en un análisis de contenido de la información divulgada de su CI en sus memorias de responsabilidad social y de sostenibilidad entre 2014-2023. Se ha empleado el modelo Intellectus adaptado al contexto público, para identificar y cuantificar los activos intangibles. Los resultados evidencian que el CI de la Institución, a través de la gestión del conocimiento, la cultura organizativa, las relaciones externas, el carácter benemérito y el compromiso social aporta valor tangible e intangible que va más allá de sus funciones de seguridad pública. Esta investigación demuestra la relevancia del CI en instituciones públicas y su potencial en el fortalecimiento de una economía social integrada en la Agenda 2030.

Abstract: Security is a key issue for cooperation among the countries that make up the European Union in the current socioeconomic environment. This implies that public sector not only strengthen defense capabilities but also implement measures that contribute to economic and social security. Conecting these terms—security, cooperation, public, and social economy— leads us to an institution that has aligned them in its strategy for more than 181 years of existence: the Civil Guard. However, no research, articles, or projects addressing this issue have been found in the academic field. This study analyzes how the institution's intellectual capital (IC) contributes to generating economic and social value through its solidarity and humanitarian actions. The methodology used is based on a content analysis of the information disclosed by its IC in its social responsibility and sustainability reports between 2014 and 2023. The Intellectus model, adapted to the public context, is used to identify and quantify intangible assets. The results show that the institution's IC, through knowledge management, organizational culture, external relations, worthy character, and social commitment, provides tangible and intangible value that goes beyond its public safety functions. This research demonstrates the relevance of IC in public institutions and its potential to strengthen the social economy integrated into the 2030 Agenda.

Palabras clave: economía social, capital intelectual, guardia civil, sostenibilidad, valor social.

Keywords: social economy, intellectual

capital, civil guard, sustenability, social value.

ABREVIATURAS

ASGC: Asociación de Guardias Civiles Solidarios.

CEPES: Confederación Empresarial Española de la Economía Social.

CE: Capital Estructural.

CH: Capital Humano.

CI: Capital Intelectual.

CIC: Centro de Investigación sobre la Sociedad del Conocimiento.

CIS: Centro de Investigación Sociológica.

CR: Capital Relacional.

EUROPOL: Policía Europea.

IADE: Instituto de Administración de Empresas.

KBW: Knowledge- Based View.

MITES: Ministerio de Trabajo y Economía Social.

MRSCGC: Memoria de Responsabilidad Social Corporativa de la Guardia Civil.

MS: Memoria de Sostenibilidad.

RBV: Resources- Based View.

RSC: Responsabilidad Social Corporativa.

ODS: Objetivos de Desarrollo Sostenible.

OECC: Oficina Española del Cambio Climático

OECD: Organisation for Economic Co-operation and Development.

ONG: Organización no gubernamental.

ONU: Organización de las Naciones Unidas.

OTAN: Organización del Atlántico Norte.

UE: Unión Europea.

VRIN: Valor, Rareza, Inimitabilidad y No

Sustituibilidad.

1. INTRODUCCIÓN

La economía social, es un modelo económico focalizado en el interés colectivo que pone a las personas en el centro de su actividad priorizando tanto la cooperación como la sostenibilidad y la solidaridad antes que el lucro individual (Retolaza & Alzola, 2021). El desarrollo continuo de las economías y sociedades pasa por priorizar aquellas medidas que mejoren la productividad en todos los sectores industriales. Resulta especialmente interesante analizar cómo una institución pública como la Guardia Civil, que sitúa a las personas en el centro de su modelo de negocio, integra los principios de la economía social en su misión de garantizar la seguridad ciudadana.

Actualmente, la economía social ha sido impulsada por el Comité Económico y Social Europeo focalizando la interdependencia entre la economía y la sociedad. El concepto en España ha sido ampliamente difundido por la confederación Empresarial Española de la Economía social (CEPES). Es más, la ley 5/2011, de 29 de marzo en su Preámbulo, agrupa los principios de diferenciación en las entidades de la economía social, uno de ellos es: la focalización en las personas y objeto social, como principal. En este contexto, las organizaciones participantes acogen proyectos sociales realizados individualmente, como instituciones con otra forma jurídica (Sánchez et al., 2018). Alineado al Plan Integral de Cultura de Seguridad Nacional, por desarrollarse en concordancia con los Objetivos de Desarrollo Sostenible (ODS) marcados por la Agenda 2030. Este necesita para su evolución, la colaboración activa de todos los sectores que forman el ecosistema social, desde las organizaciones privadas hasta las públicas, pasando por las organizaciones de la sociedad civil, sin olvidar el sector académico (García-Flores & Palma, 2020).

Siguiendo el punto anterior, se podría decir que la institución de la guardia civil perteneciente al sector público presenta un enfoque integrado en la economía social a través de las dimensiones o capitales que forman su capital intelectual (CI). La Institución de la Guardia Civil desde su creación, basa sus acciones en la seguridad, la prevención y la protección de los derechos y libertades del ciudadano, pero también en su cuidado y auxilio, cuando se encuentran en una situación de vulnerabilidad (capital humano). En este sentido, fomenta la participación y coordinación a nivel interno y externo con diferentes entidades lo que se conoce como carácter benemérito (capital estructural). Este intangible, combinado con otros tangibles como la estructura y diversificación de la institución, no sólo sirven para fortalecer alianzas que fomenten redes sociales ya establecidas, sino también es empleado como facilitador de conexión entre comunidades e individuos alejados entre sí (Burt, 2004) (capital relacional). Sin olvidar que, la cohesión y la confianza generada en estas relaciones facilitan la transmisión del conocimiento, siendo un intangible valorado en la economía (Arteaga et al., 2020).

La investigación sobre el CI ha mostrado la relevancia valorativa otorgada. Garanina et al., (2021), en una revisión estructurada en diferentes países realizada en el periodo (2010-2020), observaron la convergencia de los investigadores a conceptualizar el concepto de CI como generador de valor empresarial. En este trabajo evitaremos entrar en la retórica sobre el valor de los intangibles vs. tangibles ya que hoy en día, se ha dejado atrás la controversia de los años 70 de la era postindustrial. En ella, el valor de los intangibles que tenía una empresa empezaba a ser tema de debate en los informes financieros. Del mismo modo olvidadas están, las controversias planteadas sobre ellos después del estallido de la burbuja de las empresas puntocom, la crisis financiera mundial del 2008, donde las empresas empiezan a evaluar los “riesgos” y, un periodo de relativo estancamiento económico (Hazan et al., 2021).

La academia, nos indica que el paradigma del CI se considera asentado como sistema para la consecución de valor empresarial, entre los académicos a finales del año 2010 y, por tanto, ha alcanzado consolidación teórica en nuestros días. En consecuencia, el objetivo de este estudio consiste en analizar en qué medida las acciones solidarias y humanitarias de la Institución de la Guardia Civil generan valor social para los grupos de interés, impactando en la economía social a través de la gestión de los elementos que componen su CI, por ser clave para el crecimiento y desarrollo social (Haskel & Weslake, 2018; Stratone, 2023). Nuestra decisión está basada en cubrir un vacío encontrado en aplicar un enfoque de CI a una institución pública como agente activo en la economía social y estudiada tradicionalmente bajo el prisma operativo y jurídico. Al visibilizar estos principios en la Institución de la Guardia Civil pretendemos abrir otras líneas de investigación no tan exploradas en la economía social y en los cuerpos de seguridad nacionales e internacionales en su estudio sobre el CI.

El presente artículo está estructurado como sigue: en el primer apartado, realizamos una breve revisión y definición sobre el concepto de Capital Intelectual (CI). Seguidamente, en el segundo apartado, se analizan las sinergias entre la Economía Social y la institución objeto de nuestra investigación e inferimos nuestras hipótesis de investigación. Estas hipótesis quedan planteadas en el apartado tercero, versando sobre la metodología empleada. En línea a este último, el cuarto apartado, expone los resultados obtenidos de la investigación, finalizando con el quinto apartado sobre las conclusiones establecidas, aportaciones y limitaciones.

2. MARCO TEÓRICO

2.1. CAPITAL INTELECTUAL (CI)

Las empresas a nivel micro o macro en cualquier sector, deben considerar tanto sus activos tangibles como los intangibles útiles para la creación de valor, a lo que se le suele denominar capital intelectual (Cañibano, et al., 2002; Bueno et al., 2008; Fernández et al., 2022). Este adquiere prominencia, al quedar establecida la importancia de los intangibles en la economía empresarial, posicionando la inversión en activos intangibles frente a los activos tangibles. Existen estudios que demuestran, que estos son claves para el crecimiento económico y empresarial (Haskel & Weslake, 2018; Stratone, 2023), sobre todo debido a su aceleración después de la pandemia del COVID-19 (Hazan, 2021). No obstante, esto no siempre fue así, si revisamos los estudios anteriores sobre intangibles encontramos a principios de los años 90 la génesis del concepto de CI.

Después de la era post-industrial en los años 70, las empresas ya empiezan a preguntarse por los intangibles. Unas décadas más tardes, las economías globalizadas y en red de los años 90, demostraron la importancia del activo intangible que suponía contar con un flujo tanto interno como externo de información, conocimiento acumulado y procedimientos propios. Eran intangibles que no se reflejaban en los estados financieros, pero contribuían al logro de los objetivos de la empresa. Así, podemos decir que el CI surgió como resultado de querer conocer el producto resultante de restar el valor real de una compañía y su valor en el mercado.

Edvinsson y Malone (1999), intentan explicarlo con la metáfora de que el CI sería las raíces de un árbol, algo que no se ve, pero necesario para crecer. Para estos autores, está compuesto por la infraestructura, las relaciones con los socios y clientes y las habilidades de los empleados. Otros autores como Johnson (1999), enfatizan en ese grupo de intangibles, la inteligencia humana y la innovación como generadoras de beneficios. Una revisión de la literatura sobre el CI nos conduce a extraer las teorías influyentes como pilares de su desarrollo:

1. Teoría de los recursos y capacidades (Resource-Based View, RBV). Barney (1991), postula que los recursos de una empresa para ser competitivos deben ser valiosos, raros, inimitables y no sustituibles, popularizando en la academia y en la práctica, el llamado criterio VRIN. Donde la estrategia empresarial, se focaliza en las prácticas y procesos comprendidos en la actividad diaria desarrollada en la organización y sus resultados (Potter, 1996). Está teoría empezará a conceptualizar no sólo los recursos tangibles, sino también los intangibles como el conocimiento (Grant, 1996).

2. Teorías basadas en el conocimiento (Knowledge-Based View, KBW). En la nueva sociedad del conocimiento, este será el recurso por excelencia. Su mayor exponencial es la espiral del conocimiento, ampliamente popularizada por sus creadores Nonaka y Takeuchi (1995). Su visión de la empresa es como un ente activo de creación y difusión del conocimiento. Para ello, el conocimiento tácito, aquel que es inarticulado, intuitivo, surge del individuo con la experiencia “en” y “con” el trabajo que desempeña “know how” (Nonaka & Takeuchi, 2021). Se transmite a la vez que se transforma en la organización al ser aplicado (Grant, 1996) en conocimiento explícito. Este, puede ser codificado, escrito, objetivo y fácilmente transferido (Nonaka & Konno, 1998), el “know about”, creándose a nivel organizacional e individual. Imprimiendo esta teoría un dinamismo y proyección exterior, de la que carecía la anterior (Bontis, 2002).

3. Teoría de las capacidades dinámicas. Como exponen sus precursores (Teece et al., 1997) se centra en la capacidad combinatoria que tienen las empresas de que su conocimiento, habilidades y experiencia permanezcan integrada en sus productos y procesos siendo difíciles de imitar. Aunque más moderna que las expuestas en los puntos anteriores, se ha expandido en los siguientes campos: emprendimiento (Álvarez & Barney, 2001); desempeño empresarial (Wang et al., 2011; Stratone, 2023); retorno de inversión (Chen et al., 2009; Tan et al., 2007); entornos en red (Zheng et al., 2011) y medioambiente (Chen, 2008; Haarhaus & Liening, 2020).

Estas teorías dan como resultado definir el CI como el conjunto de recursos intangibles y tangibles y la capacidad de las empresas para gestionarlos, haciéndolas competitivas y sostenibles.

2.1.1. Definición y dimensiones del CI

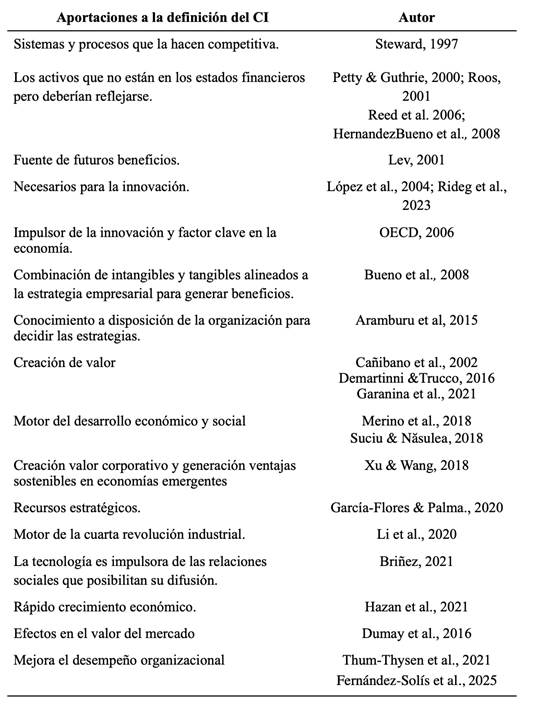

En la revisión literaria no se ha encontrado una definición universalmente aceptada del CI. A pesar de ello, los autores coinciden en mostrar como su identificación y uso, crea beneficios para la organización (Hazan et al., 2021; Sumedrea, 2013). Exponemos las aportaciones de algunos autores relevantes, que han investigado el CI a continuación (tabla 1).

Tabla 1

Principales aportaciones a las definiciones del CI.

En este estudio definimos al CI como valores intangibles que, gestionados junto con los tangibles contribuyen al crecimiento empresarial, económico y social.

Así como no existe consenso sobre la definición de CI, tampoco existe un modelo universalmente aceptado para su medición. A lo largo del tiempo, diversos modelos han intentado clasificar la medida de los intangibles, evolucionando desde modelos más simples como el de Skandia (1997) hasta otros más complejos como el modelo actualizado Intellectus (2011).

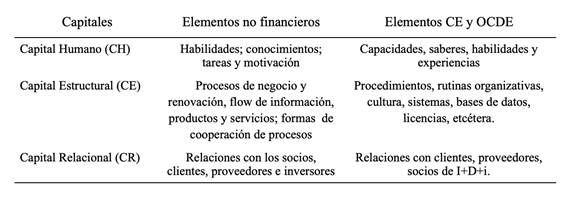

Entre los pioneros en la medición del CI, el Navegador de Skandia de Edvisson y Malone (1997), agrupa los elementos que componen el CI en dos dimensiones para su estudio: capital humano y capital estructural. En cambio, en la mayoría de autores dedicados al estudio del CI, existe consenso en agrupar los intangibles que lo componen en tres capitales: capital humano (CH), capital relacional (CR) y capital estructural (CE) (Petty & Guthrie, 2000; Navarro & Medina, 2024). Para ejemplificarlo, exponemos las clasificaciones en capitales con sus elementos en la tabla 2. En la primera columna se muestran los indicadores de Johnson (1999) que aportó a la literatura, una clara distinción entre indicadores financieros y los no financieros en relación al valor del mercado de una compañía. La segunda columna muestra la clasificación realizada por Cañibano et al. (2002) basadas en el proyecto MERITUM[1] impulsado por la OCDE y la CE, se ha representado por estar la Institución enmarcada en este contexto.

Tabla 2

|

Ejemplos de clasificaciones de Categorías e Indicadores del CI.

Para estos autores reseñados, el CI es la combinación de los elementos que forman los capitales que tienen las empresas. No obstante, en la revisión de la literatura también hemos encontrado autores como Delgado et al., (2008), que prefieren estudiarlo dividiéndolo en cinco dimensiones: capital humano, capital tecnológico, capital organizativo, capital relacional y capital social. Siguiendo esta última categorización del CI, se podría pensar por ello, la conveniencia de extraer del CI el capital social y alinearlo con la economía social. La objeción que planteamos sería que el capital social ya sea como dimensión o como subdivisión del capital relacional, en sí mismo no crea valor si no es con la interacción de los otros dos capitales, como explicamos a continuación.

Para ello, en este punto, pasamos a definir de forma sintetizada las dimensiones en las que se suelen categorizar los elementos que forman el CI por los académicos para su estudio, y como se encuentran relacionadas:

• La dimensión capital humano (CH), comprende los conocimientos establecidos en los empleados de una empresa; los individuos son capaces de generarlo (Delgado et al. 2008). Reside en las capacidades, habilidades, experiencia (Bueno & Merino, 2007; Bellucci et al., 2021), valores y actitudes hacia la empresa y el puesto de trabajo. Además, este capital recoge el de los colaboradores por ser fuentes activas de conocimiento útil, para la organización (Merino et al., 2018). La relación con los otros dos capitales se manifiesta tanto en la innovación (Li et al., 2020), por ser los individuos de una organización los que solicitan nuevas formas de hacer las cosas (CE) como en la capacidad para trabajar con otros y negociar, lo que requiere motivación, lealtad y satisfacción (CE, 2006) (CR).

• La dimensión capital estructural (CE), está constituida para la mayoría de los autores (Chen et al., 2009; Delgado et al., 2008; Dumay et al., 2016; Merino et al., 2018, Oliveira et al., 2020) por activos como: la estructura organizacional, las rutinas, procedimientos, procesos, bases de datos, manuales, patentes y software, que permanecen en la empresa cuando los individuos que trabajan en ella han finalizado su trabajo. Algunos de ellos son tangibles como: la maquinaria y la estructura. Sin embargo, otros son intangibles como la propiedad intelectual, la marca registrada, las patentes, la cultura organizacional (Chen et al., 2009) y la imagen (Merino et al., 2018; Jeffrey et al., 2019). La relación más reseñable con los otros dos capitales está basada en la estructura que presenta la organización. Esta, sirve de andamiaje por donde transfieren los procesos y procedimientos entre el capital humano y tecnológico creando relaciones entre los grupos de interés o stakeholders[2].

• La dimensión capital relacional (CR), abarcaría los activos generados por el conjunto de relaciones entre los empleados, los clientes, los proveedores, accionistas (Bellucci et al., 2021), las alianzas estratégicas que generan información y los conocimientos relevantes para la empresa. La sinergia generada con los otros capitales la podemos ejemplificar con relaciones formales e informales, entre los empleados en la organización, por ser claves en la transmisión y generación de información y conocimiento (CH). Con el CE, lo vemos a través de que este conocimiento se difunde de unos individuos a otros y también se transforma permaneciendo en las organizaciones (De Castro & García, 2003), influyendo en la economía y en la sociedad (Garanina et al., 2021). La importancia de este capital relacional se percibe en la segmentación de clientes que las empresas suelen hacer; creando o disminuyendo acuerdos comerciales y estableciendo o fortaleciendo alianzas, ya que no todos tienen las mismas necesidades o estas cambian con el tiempo.

De esta forma, es la interacción de los capitales mencionados la que crea valor en una organización. La ejemplificamos con la generación de conocimiento, por ser reconocido como clave para el desarrollo económico (OCDE, 2006). La información y el conocimiento se difunde a través de unas estructuras (Devenpor & Prusak, 2001; Wang, 2011) humanas, o tecnológicas o ambas (CH). También sabemos que se acumula en ellas a través de procesos, operaciones, rutinas organizacionales, procedimientos, etcétera (De Castro & García, 2003), estas son el andamiaje para las actividades comerciales y sociales, consiguiendo valor organizacional (Demartinni & Trucco, 2016) (CE). Pues bien, en mayor o menor medida se fomenta el desarrollo de una red, que promueva esquemas de participación, colaboración, desarrollo de iniciativas y plataformas sociales (CR). No obstante, esta red aún en su óptimo estado podría entorpecer la fluidez del conocimiento, debido a los elementos que la componen, como: disponer de personal insuficiente o pésimo, mala gestión, o incluso que, los procedimientos o políticas de estrategia de la empresa, interfieran negativamente en ella (Merino et al., 2018).

Como conclusión teórica, no cabe duda que la focalización sobre el valor real de una empresa y determinarlo, fue el driver del desarrollo del capital intelectual. Se trataba de explicar el resultado de la diferencia encontrada entre el valor de una compañía en sus libros financieros, y su valor en el mercado. Este valor explicado al CI, se debe a la interacción de los elementos que lo forman como son: las habilidades, conocimiento y experiencia de los empleados junto con los proyectos en I+D+i; las rutinas organizacionales; la interacción de relaciones internas y externas (Briñez, 2021) tanto a nivel empleado como con los proveedores, accionistas, aliados y clientes (CE, 2006)[3]. Sin olvidar, la gestión de transformarlos, adquirirlos y aplicarlos en un entorno cambiante (Nonaka & Takeuchi, 2021).

Estas características, posicionan al CI como clave para el crecimiento económico (Bellucci et al., 2021), social y sostenible (Secundo et al., 2020) adaptado a un mercado volátil, difuso, incierto, ambiguo, complejo (Nonaka & Takeuchi, 2021) y en disrupción tecnológica (Wang et al., 2021). Debido a ello, en el siguiente apartado exponemos empíricamente, a través de la Institución de la Guardia Civil, como las empresas, pueden aportar beneficios económicos sociales a través del CI.

2.2. ECONOMÍA SOCIAL Y EL CUERPO INSTITUCIONAL DE LA GUARDIA CIVIL

La economía social[4] es definida como un conjunto de actividades empresariales y económicas, realizadas por entidades para la consecución del bien colectivo de sus integrantes, el interés general económico y/o social siguiendo los principios de la economía social (MITES, 2025). Actualmente, el concepto en España está consolidado, encontrándose difundido por el Centro Internacional de Investigación e Información sobre la Economía Publica, Social y Cooperativa. Si relacionamos estos términos: público, social, cooperativismo y economía pública nos lleva a pensar en una organización que los ha alineado en su estrategia durante más de 181 años de existencia: la Institución de la Guardia Civil, al converger prácticas económicas y sociales en la provisión de bienes y servicios. Nos basamos, al encontrar en la Institución, principios establecidos de la economía social y colaborativa como los enumerados a continuación, por autores como Díaz- Foncea et al., (2016):

- Promover la solidaridad entre los empleados facilitando estructuras, motivándolos a ser solidarios y a la cooperación.

- Reconocimiento del trabajo solidario y comprometido a través del espíritu benemérito.

- Promoción de la igualdad en un sentido amplio no sólo basada en el género.

- Inclusión y cohesión social.

- Ayudar y apoyar a los colectivos más vulnerables y en riesgo de exclusión social.

- Conciliación de la vida profesional con la familiar.

- Generar sostenibilidad a nivel interno y externo, con claro respeto al medioambiente y la protección de la biodiversidad.

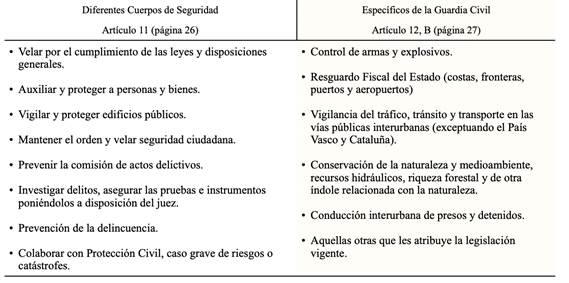

La ventaja competitiva de esta Institución, es ofrecer servicios de calidad superior para ser referente en su sector, ante los ciudadanos, el estado y la Unión Europea. Queda establecida como su misión, dentro de los Cuerpos y Fuerzas de Seguridad del Estado el “proteger el libre ejercicio de los derechos y libertades y garantizar la seguridad ciudadana” (Art. 104, Constitución). Lo hace situando a las personas en el centro de sus actuaciones, velando por su seguridad e integridad, de forma cercana. Las funciones quedan determinadas en la tabla 3.

Tabla 3

|

Definición de las competencias funcionales de la Guardia Civil

Nota: Los datos recogidos en esta tabla está basada en la Ley Orgánica 8/1986 de 13 de marzo y en las Memorias de Sostenibilidad de la Guardia Civil, 2023.

Adicionalmente a las funciones presentadas en la tabla superior, al compartir competencias con otras policías autonómicas y nacionales, la Guardia Civil es responsable de la seguridad ciudadana en el 84,53% del territorio nacional y del mar territorial (GC, 2023). Por otra parte, al ser un cuerpo de seguridad pública de naturaleza militar, puede desempeñar misiones internacionales integrándose tanto en una organización internacional como EUROPOL, la ONU o la OTAN, así como en las Fuerzas Armadas españolas (GC, 2023).

Podemos decir que, con más de 80.000 efectivos, desplegados por todo el territorio nacional e internacional. Se diversifica en especialidades: Protección a la naturaleza, Policía Judicial, Servicios de Información y Servicio Marítimo, entre otras. Junto con, el potencial humano desplegado en seguridad ciudadana, contando con más de 2.000 unidades territoriales (GC, 2025).

2.2.1. Valor social creado por la Institución.

El valor social, lo podemos definir como el resultado positivo de las acciones desarrolladas por una entidad sobre la sociedad (Retolaza & Alzola, 2021). Este intangible, esta contextualizado en el compromiso de los guardias civiles a ir más allá del cumplimiento de su misión. Lo hacen como contribución social, focalizándose tanto en mejorar la vida y apoyo a los ciudadanos, como siendo conscientes de las preocupaciones ambientales, siguiendo uno de los principios de la economía social planteados por Díaz y Lejarriaga (2019). Por ejemplo, respecto a este último principio, ha registrado la huella de carbono en la Oficina Española de Cambio Climático (OECC), convirtiéndose en uno de los únicos cuerpos policiales en hacerlo a nivel mundial. Reseñamos también, el premio concedido por las Naciones Unidas en el año 2023, “Premio Protección del Ozono para agentes de Aduanas y Policías”.

Estos valores son potenciados por la Institución a través de la transparencia y el reconocimiento de sus actuaciones, presentando un impacto integrador y de colaboración, donde las comunidades en donde se desarrollan sus proyectos tienen un rol en la toma de decisiones, sobre qué consideran como valor. Por consiguiente, la Institución combina sus recursos, políticas y procesos para conseguir mejoras en las vidas de las personas y de la sociedad en general, que es como se denomina al valor social (Retolaza & Alzola, 2021).

Para desarrollar sus capacidades, su modelo de negocio es difundir y aplicar una cultura de seguridad de calidad, versátil, disponible y cercana al ciudadano. Lo realiza transmitiendo sus conocimientos y experiencia a otros cuerpos policiales nacionales e internacionales, a los ciudadanos, al gobierno y a otros grupos de interés, con profesionalidad y carácter benemérito. Esto último es reconocido porque los guardias civiles trabajan con el conocimiento y el compromiso de hacer cosas extraordinarias, coadyuvándose en lo que hemos llamado intangibles.

Recordemos que en el primer Reglamento para el Servicio del año 1.844 en su art. 32, ya constaba su carácter benéfico y protector. En las mismas fechas, quedaba expresado en el art. 6º de la Cartilla del Guardia Civil, la atención a las personas desprotegidas y ser, pronóstico feliz para el afligido (GC, 2025). Unos años más tarde en el año 1.929, se le concedía a la Institución la Gran Cruz de la Orden Civil de la Beneficencia con distintivo blanco y negro que implica riesgo personal, en reconocimiento a los servicios humanitarios y heroicos realizados. Por consiguiente, podemos decir que la solidaridad y cooperación son valores establecidos en el ADN de la Institución al ser generado desde su creación, convirtiéndose en seña de identidad del Instituto.

El espíritu o carácter benemérito, sigue presente en la actualidad, expresado en su Código de Conducta[5]. Su artículo 21, establece la prestación de auxilio a los ciudadanos, encontrándose su personal o no de servicio. También, lo encontramos en el decálogo de los miembros de la Guardia Civil en su punto 7, al expresar este apartado, la de ayudar siempre a quienes más lo necesitan incidiendo en las personas en situación de desprotección y vulnerabilidad; también se expresa a través de sus memorias de responsabilidad social corporativa (MRSC) y en la revista oficial de la Guardia Civil.

Por lo tanto, este intangible es potenciado por la Institución, considerándose un activo organizacional, impulsándolo a través de los servicios humanitarios, el voluntariado, la lucha por la biodiversidad y el medioambiente. Produciéndose, tanto a nivel individual o en otras organizaciones, como queda recogido en su página web #GComprometidos.

Por todo lo expuesto, podemos decir que la misión de la Guardia Civil no se basa únicamente en seguridad pública sino también incluye el bienestar de la sociedad, quedando determinado a través del dinamismo que aporta las dimensiones del CI que lo forman, generando crecimiento económico (Nonaka & Takeuchi, 2021). Sin embargo, este valor económico-social no es tenido en consideración o es desconocido por la academia ya que, al realizar nuestra investigación, no se han encontrado estudios, investigación o artículos que versen sobre ello. Por ello, en el siguiente apartado expondremos nuestras hipótesis sobre la contribución del valor económico social de la Institución, en el modelo de investigación.

3. METODOLOGÍA

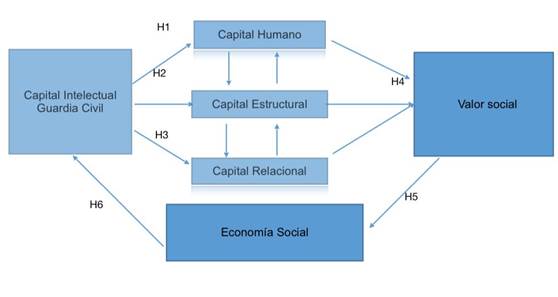

En base a lo anterior presentamos el modelo de investigación (Figura 1) donde se exponen las hipótesis de este estudio:

Figura 1.

|

Modelo de investigación e hipótesis.

H1. El Capital Humano está identificado en la Institución.

H2. El Capital Estructural está identificado en la Institución.

H3. El Capital Relacional está identificado en la Institución.

H4. La interrelación de los tres capitales impacta en la creación de valor social.

H5. El valor social generado influye en la economía social.

H6. La economía social influye en el capital intelectual de la Guardia Civil.

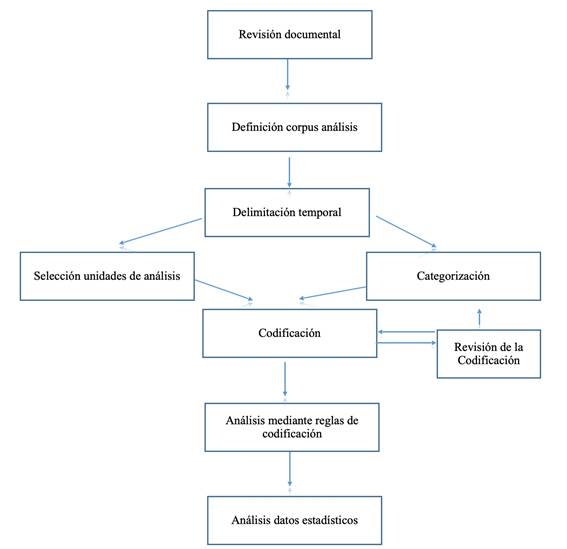

Al objeto de contrastar nuestras hipótesis, hemos seguido las indicaciones de Codina et al., (2020) realizando una revisión literaria usando bases de datos científicas como: SCOPUS, Web of Science y Google Scholar. Estos autores muestran en su investigación que estas bases de datos, usadas por la comunidad científica internacional, recogen ampliamente todas las áreas de conocimiento. La búsqueda se ha realizado tanto en los campos: títulos de artículos, en el abstract o por las palabras claves indicadas en este artículo. Sin embargo, la consulta no ha devuelto ningún resultado, demostrando la falta de artículos científicos que versen sobre nuestro tema de investigación. Debido a ello, nuestros datos han sido obtenidos de la revisión documental y bibliográfica de bases de datos del Ministerio del Interior, así como del Ministerio de Defensa y de la Institución de la Guardia Civil, donde la Institución pública sus informes financieros y no financieros. Nos basamos, por tanto, en datos cuantitativos y cualitativos de fuentes primarias en abierto.

La técnica elegida ha sido un análisis de contenido[6] por ser frecuentemente usada con éxito, en el análisis de los informes de divulgación del CI (Magau 2021; Dumay el al., 2016). Igualmente, es apropiada para verificar hipótesis planteadas deductivamente (Bini & Giunta, 2017). El corpus del análisis de contenido, son las Memorias de Responsabilidad Social de la Guardia Civil (MRSCGC) y Memorias de Sostenibilidad (MS). Nuestra decisión está sustentada en que los informes anuales son herramientas empleadas por las organizaciones para comunicar a todos los grupos de interés lo que consideran importante, divulgándolos en ellos (Petty & Guthrie, 2000; Bontis 2002; Guthrie & Abeysekera, 2006; Dumay et al., 2016). Alineado a que la tendencia actual seguida por las compañías es divulgar en estos informes anuales, sus estados financieros y no financieros a los grupos de interés (Dumay et al., 2016).

Es un estudio longitudinal abarcando el periodo comprendido entre el año 2014 y el año 2023, fecha de los últimos informes de información anual divulgados. Con ello además de determinar la consistencia de los datos, conseguimos obtener la tendencia institucional analizando los mismos. Pretendemos responder, si la contribución de la institución, a la economía social es inherente en ella, siguiendo nuestro objetivo de estudio.

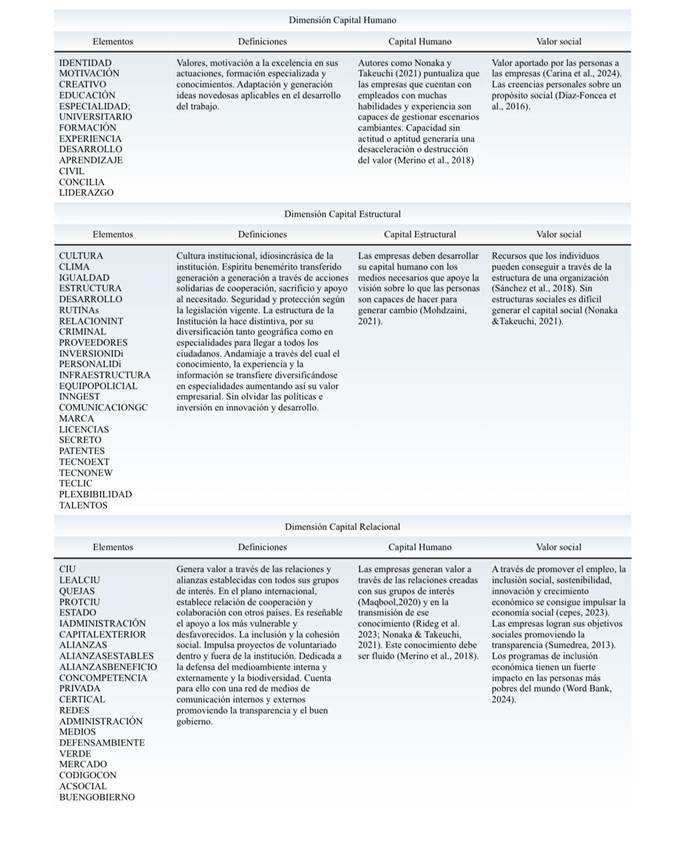

La unidad de análisis en los análisis de contenido, es la que indica la presencia o ausencia de los elementos a investigar (Moreiro et al., 2006). Para obtener esta unidad de análisis, entre los marcos conceptuales usados para definir, clasificar y registrar la información divulgada sobre el CI, algunos autores suelen emplear el modelo de Sveiby (1997) modificado por Petty y Guthrie (2000). Sin embargo, en esta investigación, para obtener nuestra unidad de análisis hemos adaptado los indicadores del modelo Intellectus[7] (2011) a la Institución, por su amplia repercusión nacional e internacional y ser considerado un modelo integrador de medición del CI (Merino et al., 2018). Las consideraciones más notables de este modelo, son:

• La creación de un “árbol de pertinencia” estableciendo una estructura del CI, para identificar las unidades de medida que lo componen, estableciendo de forma jerárquica componentes, elementos, variables e indicadores. En base a ello, han sido elaboradas las categorías, los elementos, sus definiciones, y adaptado sus indicadores para la identificación del CI en la Institución (Ver Anexo I: tablas 4-6)

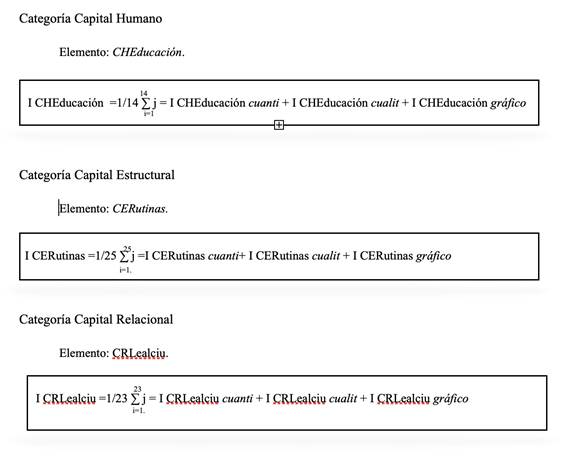

• La elaboración de un Índice Sintético, a partir de los componentes principales para cuantificarlo. Estos están representados en un “mapa de variables e indicadores principales” que será empleado como medida cuantitativa del conjunto de intangibles identificables. Siguiendo este punto, indicamos en el Anexo II, las fórmulas empleadas para la obtención de los índices.

• La elaboración del Informe de CI (ICI), para su difusión. Por consiguiente, siguiendo la literatura, se ha realizado una revisión de los documentos donde la Institución divulga sus informes financieros y los no financieros.

Se ha conseguido limar la subjetividad que podría efectuarse en la obtención de la unidad muestral o de análisis, añadiendo transparencia en la categorización y empleando reglas de decisión consistentes, a lo largo de nuestro estudio longitudinal. En relación a la fiabilidad, el instrumento de codificación ha sido manual sin empleo de software, evitando los problemas presentados por las palabras con múltiples significados que, aunque se puedan reducir aumentando las palabras claves en contexto, no detectan el significado del CI específico de la institución, o la interpretación que es realizada sobre él (ver Anexo III: Fases en el análisis de contenido).

Seguidamente, para conocer el comportamiento de nuestras variables de estudio (dimensiones del CI), se ha categorizado siguiendo la división tripartita del CI: capital humano, capital relacional y capital organizacional. Nos basamos en ella al haber sido establecida por la Comisión Europea (2006), basadas en el proyecto MERITUM (Cañibano et al., 2002) citado en el apartado 2.2. (ver Anexo I: tablas 4-6).

Finalmente, se ha realizado un análisis estadístico de las medidas de distribución de frecuencias, tendencias y dispersión. Mediante el estudio estadístico se pretende observar la importancia de los elementos para la Institución y su comparación y posición respecto a los demás elementos del CI, a lo largo de período estudiado. Para ello se ha usado el programa estadístico RStudio, versión 2024.12.0+467 para macOS 13+.

4. RESULTADOS Y DISCUSIÓN

Los resultados de nuestra investigación identifican el CI en la Institución. En el análisis de nuestra investigación adaptando el modelo Intellectus, se desprende al construir las categorías, los elementos y los indicadores, la identificación de sus elementos componentes. El CI de la Institución se puede clasificar agrupando los elementos que lo componen en capital humano, capital estructural y capital relacional (ver Anexo I). Estos resultados arrojan similitud con la mayoría de los estudios académicos. En consecuencia, aceptamos las tres primeras hipótesis de esta investigación:

H1. El Capital Humano está identificado en la Institución.

H2. El Capital Estructural está identificado en la Institución.

H3. El Capital Relacional está identificado en la Institución.

Seguidamente, pasamos a verificar las restantes hipótesis. En referencia al valor social, al analizar la temática de los elementos que forman los capitales del CI y los capitales de la Institución (Anexo I) apreciamos en las definiciones de los elementos que componen el capital humano, el relacional y el estructural una incidencia directa al valor social. Es decir, los elementos del CI están alineados a la identificación de valor social recogido en la literatura como queda expuesto a continuación en la tabla 7.

Tabla 7

|

Relación entre el CI de la institución y el valor social.

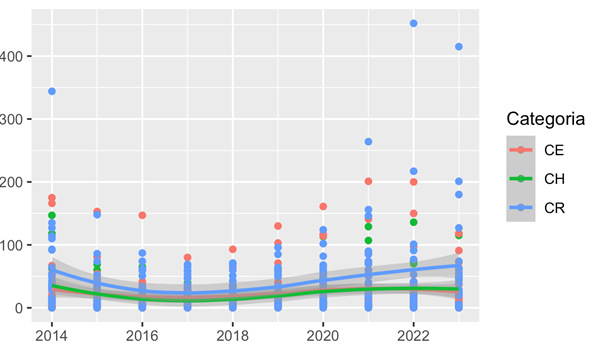

Una vez cuantificados los datos (anexo II) para conocer el comportamiento de los elementos de nuestras variables y si son una constante en el periodo estudiado, se ha efectuado un análisis de las medidas de distribución de frecuencias y tendencias (Figura 2).

Figura 2

Distribución de frecuencias y tendencias de los elementos del

CI (2014-2023)

Distribución de frecuencias y tendencias de los elementos del

CI (2014-2023)

Observamos en la figura 2, cómo los elementos están representados en el periodo estudiado, y su distribución en categorías. Es reseñable que, mientras la curva de dispersión del capital humano (CH) y estructural (CE) se encuentran casi alineadas en los 10 años, señalando la constancia entre las frecuencias de los elementos de ambos capitales, la del capital relacional (CR) se mantiene por encima de las mismas. Sumado a que, las puntuaciones atípicas de los elementos de este último capital, son las más alejadas en comparación con la de otros dos capitales en los últimos años, mostrando la relevancia de esos elementos.

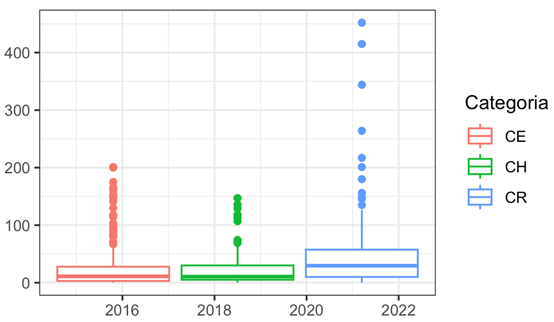

Seguidamente, para conocer la agrupación de esos elementos, en la figura 3, se han empleado medidas de tendencia central y posición. Se ha elaborado un diagrama de cajas que visualice tanto las medidas de posición central (media, mediana y moda) y las medidas de posición no centrales, cuartiles, basándonos al conocer por la figura 2, la dispersión de los datos.

Figura

3

Figura

3

Diagrama de medidas de tendencia central dimensiones del CI (2014-2023).

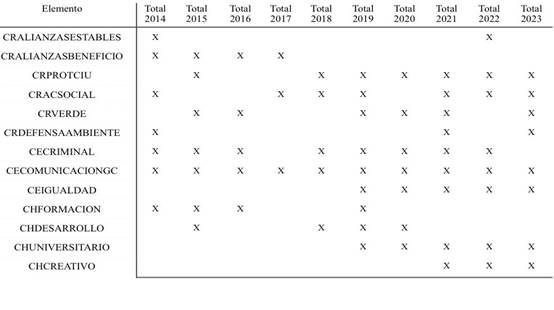

Al observar (figura 3) la dispersión de los datos y las puntuaciones atípicas, escogemos como medida de posición central la mediana. Este gráfico, nos muestra que la mediana del capital relacional se encuentra por encima del Q3 de los otros dos capitales, y que su rango intercuartílico es casi el doble, unido a las líneas que sobresalen por el margen superior de la caja (bigotes) y la distancia que hay entre sus puntuaciones atípicas, confirmando la dispersión de los datos. Observamos puntuaciones muy superiores en el capital relacional en el 50% de sus puntuaciones, superiores a los otros dos capitales, junto a que sus puntuaciones atípicas son las más elevadas en el periodo estudiado. Esto último, es interesante al significar la importancia que la Institución concede a esos datos atípicos. Un análisis desglosado sobre esas puntuaciones atípicas, nos indican que corresponden a los elementos detallados en la tabla 8.

|

Tabla 8

Puntuaciones atípicas de los elementos en el periodo estudiado

La tabla 8, muestra la relevancia de los elementos por haber obtenido mayores puntuaciones: Alianzasestables, Alianzasbeneficio, Protciu, Social, Verde, Defesaambiente, dentro del CR. Los elementos: Criminal, Comunicaciones, Igualdad, dentro del CE y los elementos: Formación, Desarrollo, Universitario y Creativo, dentro del CH. Destacando las puntuaciones elevadas de los elementos: Protciu junto con Asocial durante 7 años, Criminal durante 8 años, y Comunicación durante 10 años.

Con estos datos (tabla 8) y las unidades muestrales (anexo I) inferimos que para la institución sus acciones se dirigen tanto a la seguridad, como a la protección de los ciudadanos y al desarrollo de acciones sociales a través de la solidez de las alianzas y servicios conjuntos con otras identidades. En la misma línea, sus acciones van desempeñadas a la protección del medioambiente y la biodiversidad. Para ella, el “valor” no se considera solamente en términos financieros sino en línea con Nonaka y Takeuchi (2021) lo “social y ambiental”, también son activos valiosos, siendo constante en ello. Para ello su capital humano es igualitario y diverso, está cualificado y desarrollado, adaptándose y creando ideas nuevas en el desempeño del servicio transfiriendo su conocimiento.

Estos resultados nos demuestran que sigue la definición de valor social como resultado generado de la combinación de los recursos, procesos y políticas que mejoran la vida de las personas y a la sociedad en su conjunto (Sánchez et al., 2018). Por consiguiente, vemos queda corroborada la hipótesis 4:

H4: La interacción de estos capitales genera valor social.

Siguiendo nuestra línea de investigación seguidamente vamos a conocer cómo este valor social impacta en la economía social, más allá de su misión principal expuesta en el apartado 2. Para ello, se ha efectuado un análisis cuantitativo de datos obtenidos de nuestro corpus muestral, de elementos específicos como son: Protección y Acción Social al ciudadano (tabla 9), siguiendo los principios de la economía social y la definición de valor social.

Tabla 9

|

Indicadores de los elementos: protección y acción social al ciudadano.

Los datos representados anteriormente (tabla 9), son interesantes al indicarnos que en los últimos nueve años han sido efectuados: 1.883.862 servicios humanitarios; 14.689 acciones en beneficio de la comunidad y 2.410 acciones voluntarias. Sumado a otras actividades solidarias y de protección a los mayores y menores. Demostrando que, las personas son más importantes que el capital en la economía social (Pedreño, 2024).

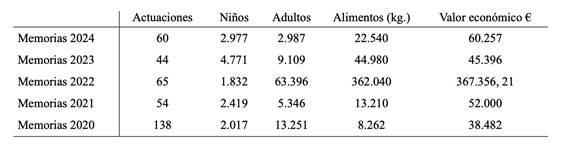

Estos datos señalan que los servicios humanitarios, y las acciones en beneficio de la sociedad son un plus. Además, su valor financiero es inestimable. Para visualizar el valor económico de estas acciones lo hemos sintetizado tomando como ejemplo el de la Asociación Guardias Civiles Solidarios[8] (ASGS). La tabla 10, representa el valor económico de sus actuaciones en los últimos 5 años, cuyos datos han sido obtenidos de las memorias de la ASGC.

|

Tabla 10

Valoración económica actuaciones “Guardias Civiles Solidarios”

Con los datos expuestos en ambas tablas (8 y 9) nos adentramos en la disciplina de la economía social que impregna a la economía tradicional, el valor de lo social (Diaz-Foncea et al., 2016) y a la institución de la Guardia Civil que la sustenta, a través de su capital intelectual. Con ello, queda demostrado que el valor de los servicios prestados impacta positivamente en la economía social al perseguir el interés general económico y/o social. Por consiguiente, la hipótesis 5 de nuestra investigación queda contrastada:

H5: El valor económico social de la institución influye en la economía social.

Finalmente, se ha analizado si la economía social revierte en la Institución terminando con ello el cumplimiento del objetivo de nuestra investigación. Para ello, hemos analizado la confianza otorgada a la Institución por los ciudadanos, instituciones y diversas entidades realizadas por el Centro de Investigación Sociológicas (CIS), durante el periodo estudiado. Los resultados aparecen a continuación en la tabla 11.

Tabla 11

|

Valoración de la institución por la sociedad española

Como vemos, una valoración positiva revierte en la Institución a través de la lealtad y confianza que le procesa la sociedad. Al ser reconocida como una Institución con valor social, aumenta de forma significativa su reputación (Jeffrey et al., 2019; Maqbool et al., 2018). Dentro de la institución, el compromiso adquirido por los guardias civiles con la sociedad favorece la autoestima y la motivación al luchar por los derechos humanos y los más desfavorecidos (MS, 2023). Estas acciones, programas o proyectos de voluntariado están alineados hacia los objetivos de la Institución, como es proteger y auxiliar al ciudadano, fortaleciéndola.

Sumado, a que su estructura y diversificación consolidada, no sólo sirve para alianzas que generan redes sociales ya establecidas, sino también es facilitador de conexión entre comunidades e individuos alejados entre sí (Álvarez & Berni, 2001). Sin olvidar que, la cohesión y la confianza generada en ellas, facilitan que el conocimiento se difunda interna y externamente siendo un intangible valorado en la economía (Nonaka & Takeuchi, 2021), haciéndola más competitiva.

En consonancia a lo anteriormente expuesto, queda verificada nuestra última hipótesis (H6), finalizando con ella, nuestro objetivo de investigación.

H6: La economía social revierte en la Institución.

5. CONCLUSIONES

Una característica definitoria de nuestro tiempo es, cómo las empresas gestionan el capital social. La Institución responde al interrogante planteado por la nueva perspectiva económica dónde las organizaciones reflexionan sobre cuál es su aportación de valor para la sociedad (Retolaza & Alzola, 2021). Al analizarlo a través del CI de la Institución de la Guardia Civil, perteneciente al sector público y eminentemente social, exponemos que así como, los capitales no crean valor por sí solos tampoco lo hacen las inversiones por si solas en ellos. Serán las capacidades generadas por las empresas en la gestión de esos intangibles, las que conseguirán crecimiento económico (Hazan et al., 2021), a través de los servicios.

La Institución, al ejercer su actividad de seguridad y protección al ciudadano, va más allá creando mejoras en la vida de las personas y/o en la sociedad en su conjunto. Según muestran los datos, se debe al conocimiento, relaciones, cultura organizacional, experiencia y una participación activa de las personas que la componen. Deducimos, a través de los resultados obtenidos en la investigación llevada a cabo que, cumple uno de los objetivos marcados en el informe de la Alianza para la Inclusión Económica del Banco Mundial (2024), al poder ser evaluados sus programas sociales basados en evidencias claves.

Sus acciones presentan un modelo integrador llegando directamente a los más necesitados, generando cohesión social a través de la estructura institucional y su diversificación. Ya que dispone de una sólida estructura necesaria para la colaboración con otras organizaciones no gubernamentales, comunitarias y del sector privado (García-Flores & Palma, 2019) limando las limitaciones de capacidad.

El carácter benemérito de la Institución accionado por su personal, es valor social, quedando definido en este trabajo al mostrar el impacto positivo que tienen sus acciones en la sociedad. Al mostrarlo como un actor activo, abrimos una brecha en el estereotipo de la seguridad al ir más allá con sus acciones sociales, protección del medioambiente y biodiversidad. En este caso hemos presentando un modelo integrador que cree que, la solidaridad y cooperación es necesaria, elimina barreras sociales, y transforma entornos difíciles. Estos activos son valiosos para la Institución siguiendo el criterio VRIN de Barney (1991) al ser difíciles de imitar, comprar o sustituir, proporcionando ventaja competitiva.

Pensamos que datos adecuados y herramientas de medición, son imprescindibles para realizar unas políticas acertadas sobre cualquier tipo de capital. Con ello, se permite obtener información y mostrar a todas las partes interesadas, la inversión realizada con los resultados obtenidos (García-Porras, 2025), bajo el prisma de la transparencia. En esta investigación, se han recopilado y analizado datos cuantitativos y cualitativos, continuando líneas de investigación abiertas basadas en evidencias sobre los diferentes ecosistemas que acoge a la economía social, cumplimentando uno de los objetivos de la estrategia industrial marcada por la UE (Carini et al., 2024).

Finalizamos, con las contribuciones y limitaciones encontradas en este estudio. Los resultados muestran, por una parte, que las instituciones pertenecientes al sector público, pueden implicarse con organizaciones no gubernamentales y privadas como agente de cambio necesario, impulsando la economía social. Por otra, contribuimos a la aplicación del estudio de la gestión del CI en una Institución perteneciente al sector público ya que el estudio del CI está más focalizado en el sector privado. Pensamos que es novedoso investigar el valor social en una Institución frecuentemente estudiada bajo la óptica jurídica u operativa.

Respecto a las limitaciones encontradas, debe mencionarse que al estar basados sus datos en documentos institucionales podría generar un sesgo de fuente única. En la misma línea, los índices de los elementos obtenidos del CI no han sido ponderados, lo que minimiza la importancia relativa que puedan tener para el grupo de expertos específicos en economía social. Se necesitaría más investigación en este campo para incrementar nuestro entendimiento en este tema. Debido a ello, una futura línea de investigación podría robustecer este estudio mediante el uso de opiniones de expertos y otras percepciones externas y el planteamiento del uso de índices ponderados.

REFERENCIAS BIBLIOGRÁFICAS

Alvarez, S. A., & Barney, J. B. (2001). How entrepreneurial firms can benefit from alliances with large partners. Academy Of Management Perspectives, 15(1), 139-148. https://doi.org/10.5465/ame.2001.4251563

Aramburu, N., Sáenz, J. y Rivera, O. (2005). Gestión del Conocimiento: Aspectos metodológicos y empíricos. Documento de trabajo. San Sebastián, Universidad de Deusto ESTE.

Arteaga A. L., Ojeda, J. F., y Alvarez D. G. (2020). Trayectoria y estrategias de emprendimiento en mujeres. aDResearch ESIC International Journal Of Communication Research, 22(22), 176-195. https://doi.org/10.7263/adresic-022-10

Barney, J. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management, 17(1), 99-120. https://doi.org/10.1177/014920639101700108

Bellucci, M., Marzi, G., Orlando, B., & Ciampi, F. (2021). A review of emerging themes and future trends. Journal of intellectual capital, 22(4),744-767. https://doi.org/10.1108/JIC-10-2019-0239

Bini, L., Bellucci, M., & Giunta, F. (2017). Integrating sustainability in business model disclosure: Evidence from the UK mining industry. Journal of Cleaner Production, 171, 1161-1170. https://doi.org/10.1016/j.jclepro.2017.09.282

Briñez M. E. (2021). Tecnología de información: ¿Herramienta potenciadora para gestionar el capital intelectual? Revista de Ciencias Sociales 27(1), 180-192. https://dialnet.unirioja.es/servlet/articulo?codigo=7817690

Bontis, N. (2002). Intellectual capital disclosure in Canadian corporations. Journal of Human Resource Costing and Accounting, 7(1–2), 9–20.

Bueno E. J. y Merino C. (2007). El capital intelectual y la creación de empresas en la sociedad. Encuentros multidisciplinares, (9)26, 37-46. https://dialnet.unirioja.es/servlet/articulo?codigo=2324790

Bueno, E. J., Salmador, M. P. y Merino, C. (2008). Génesis, concepto y desarrollo del capital intelectual en la economía del conocimiento: Una reflexión sobre el Modelo Intellectus y sus aplicaciones. Estudios de Economía Aplicada, 26(2), 43-63. https://www.redalyc.org/pdf/301/30113187003.pdf

Burt, R. S. (2004). Brokerage and Closure: An Introduction to Social Capital.

http://ronaldsburt.com/research/files/B&C_Introduction.pdf

Cañibano L., Sánchez, P., García-Ayuso, M., y Chaminade, C. (2002). Proyecto MERITUM. Directrices para la gestión y difusión de información sobre intangibles (Informe de capital intelectual). Fundación Vodafone.

https://dialnet.unirioja.es/servlet/libro?codigo=448252

Carini, Ch., Galera, G., Tallarini, G., Chaves, A., Sak, B. & Schoenmaeckers, J., (2024). Benchmarking the socio-economic performance of the EU Social Economy. European Commission.

Comisión Europea (CE, 2006). Reporting intellectual capital to augment research, development and innovation in SMEs: report to the Commission of the High Level Expert Group on RICARDIS (Comisión Europea. Dirección General de Investigación ed.). Luxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas.

Chen, Y. S. (2008). The positive effect of green intellectual capital on competitive advantages of firms. Journal of Business Ethics, (77)3, 271–286. https:// doi.org/10.1007/s10551-006-9349-1

Chen, H., Shih A. & S. Y. Yang, (2009). The Role of Intellectual Capital in Knowledge Transfer. IEEE Transactions on Engineering Management, (56)3, 402-411.

https://ieeexplore.ieee.org/abstract/document/5072284

Codina, L., Morales-Vargas, A., Rodríguez-Martínez, R. Y Pérez-Montoro, M. (2020). Uso de Scopus y Web of Science para investigar y evaluar en comunicación social. Análisis comparativo y caracterización. Index.ComunicacióN/Index Comunicación, 10(3), 235-261. https://doi.org/10.33732/ixc/10/03usodes.

Davenport, T. y Prusak, L. (2001). Conocimiento en acción. Buenos Aires: Prentice Hall. Argentina.

De Castro, G. y García-Muiña, F. E (2003). Hacia una visión integradora del capital intelectual de las organizaciones. Concepto y componentes. Boletín Económico de ICE, Información Comercial Española, 2756, 7-16. https://dialnet.unirioja.es/servlet/articulo?codigo=303756

Delgado, M., Navas, J.E., Martín. G. & López, P. (2008). La innovación tecnológica desde el marco del capital intelectual. Cuaderno de Trabajo 04/2008. Universidad Complutense Madrid.

Demartini, C., & Trucco, S. (2016). Does Intellectual Capital Disclosure Matter for Audit Risk? Evidence from the UK and Italy. Sustainability, 8(9), 867. https://doi.org/10.3390/su8090867

Díaz B. F. y Lejarriaga G. (2019). Presentación del monográfico: Emprendimiento social y empleabilidad. REVESCO. Revista de Estudios Cooperativos, 129, 9-15. https://doi.org/10.5209/REVE.62962

Diaz-Foncea M., Marcuello S. y Monreal G. (2016). Economía social y economía colaborativa: Encaje y potencialidades. Economía industrial, 402, 27-35 https://www.mintur.gob.es/Publicaciones/Publicacionesperiodicas/EconomiaIndustrial/RevistaEconomiaIndustrial/402/D%C3%8DAZ%20FONCEA,%20MARCUELLO%20Y%20MONREAL.pdf

Dumay, J., Bernardi, C., Guthrie, J., & Demartini, P. (2016). Integrated reporting: A structured literature review. Accounting Forum, 40(3), 166-185. https://doi.org/10.1016/j.accfor.2016.06.001

Edvinsson, L. y Malone, M.S. (1999). El capital Intelectual. Barcelona: Gestión, 2000.

Fernández , D. J. Guevara, G. D. , Dávila T. L. y Cruz, J. J. (2022). Capital intelectual como factor del desempeño organizacional en las Micro y Pequeñas Empresas. Revista de Investigación en Comunicación y Desarrollo, 13(1), 63-73. https://doi.org/10.33595/2226-1478.13.1.595

Fernández-Solís, C., González-Ramírez, M. R., y Gascó-Gascó, J. (2025). La intención de adopción de la analítica de recursos humanos y su impacto en el desempeño organizacional: una aproximación teórica. INNOVA Research Journal, 10(1), 93-111. https://doi.org/10.33890/innova.v10.n1.2025.2706

Garanina T., Hussinki H., & Dumay J. (2021). Accounting for intangibles and intellectual capital: A literature review from 2000 to 2020, Accounting & Finance, forthcoming. https://doi.org/10.1111/acfi.12751

García-Flores, V. y Palma Martos, L. P. (2019). Innovación social: Factores claves para su desarrollo en los territorios. CIRIEC-España Revista de Economía Pública Social y Cooperativa, 97, 245-278. https://doi.org/10.7203/ciriec-e.97.14148

García-Flores, V. y Palma Martos, L. P. (2020). Entidades del tercer sector e innovación social. Elementos caracterizadores y factores de éxito. REVESCO Revista de Estudios Cooperativos, 136, e71861. https://doi.org/10.5209/reve.71861

García-Porras, B. (2025). Presentación del informe estadístico CIRIEC, Euricse y Spatial Foresight. Evaluación comparativa de los resultados socioeconómicos de la Economía Social de la UE. https://ciriec.es/noticias/el-nuevo-informe-de-euricse-ciriec-internacional-y-spatial-foresight-impulsado-por-la-comision-europea-cifra-en-115-millones-las-personas-empleadas-en-la-economia-social-en-la-ue/

Grant, R. M. (1996). Toward a Knowledge-Based Theory of the Firm. Strategic Management Journal, 17, 109-122. https://doi.org/10.1002/smj.4250171110

Guthrie, J. & Abeysekera, I. (2006). Content analysis of social, environmental reporting: What is new?, Journal of Human Resource Costing & Accounting, 10(2), 114-126. https://doi.org/10.1108/14013380610703120

Hazan, E., Smit, S., Woetzel J., Cvetanovski, B., Krishnan, M., Gregg, B., Perrey J. & Hjartar, K. (2021). Getting tangible about intangible. The future of grow and productivity? Mckinsey Global Institute. https://doaj.org/article/faecfbdaace64e669c135ccadc104776

Haarhaus, T. & Liening, A. (2020). Building dynamic capabilities to cope with environmental uncertainty: The role of strategic foresight. Technological Forecasting and Social Change, 155. https://doi.org/10.1016/j.techfore.2020.120033

Jeffrey, S., Rosenberg, S. & McCabe, B. (2019). Corporate social responsibility behaviors and corporate reputation. Social Responsibility Journal, 15(3), 395-408. https://doi.org/10.1108/SRJ-10.11-2017-0255

Johnson, W.H.A. (1999). An integrative taxonomy of intellectual capital: Measuring the stock and flow of intellectual capital components in the firm. International Journal of Technology Management, 18(5-8), 562-575.

Lev, B. (2001). Intangibles: Management, Measurement, and Reporting. Washington DC: Brookings Institution Press. http://www.jstor.org/stable/10.7864/j.ctvcj2rf2

Li, X., Nosheen, S., Haq, N. U., & Gao, X. (2020). Value creation during fourth industrial revolution: Use of intellectual capital by most innovative companies of the world. Technological Forecasting And Social Change, 163, 120479. https://doi.org/10.1016/j.techfore.2020.120479

López P., Martín de Castro, G., y Navas, J.E. (2004). Una aproximación a las relaciones entre elementos del capital intelectual de las organizaciones. Boletín Económico de ICE (2817). https://www.revistasice.com/index.php/BICE/article/view/3626/3626

Maqbool, S., Rasool, H., & Ahmad, S. (2018). Corporate Social Responsibility and Financial Performance: An Empirical Analysis of Indian Banks. Future Business Journal, 4(1), 2314-7210. https://doi.org/10.2139/j.fbj.2017.12.002

Magau, M. D., Roodt, G., & van Zyl, G. (2021). A measurement scale for assessing intellectual capital disclosure. Journal of HumanResource Management, 19, 1–14. https://doi.org/10.4102/sajhrm.v19i0.1645

Merino C., Alonso, M., González, N., y Plaz, R. (2018). Gestión del conocimiento en organizaciones del sector nuclear. Universidad Nacional de Educación a Distancia (UNED).

Ministerio del Interior (GC, 2023). Memoria de Sostenibilidad Guardia Civil 2023. https://www.interior.gob.es/opencms/pdf/archivos-y-documentacion/documentacion-y-publicaciones/publicaciones-descargables/publicaciones-periodicas/memoria-RSC-Sostenibilidad-de-la-Guardia-Civil/Memoria-sostenibilidad-GC_126230302_pdfWEB.pdf

Ministerio Trabajo y Economía Social (MITES). Informe de evolución y Tendencias en el ámbito de la Economía Social (2023). Confederación Empresarial Española de la Economía Social (CEPES). https://www.fundae.es/docs/default-source/publicaciones-y-evaluaciones/publicaciones-econom%C3%ADa-social/1-1-evoluci%C3%B3n-y-tendencias-de-la-ec-social_2023.pdf

Mohdzaini, H. (2021). Technology and the future of work: How artificial intelligence (AI) robots and automation are shaping the world of work, m the ethical considerations and the role of people professionals. CIPD. https://www.cipd.org/uk/knowledge/factsheets/emerging-future-work-factsheet/

Moreiro J. A., Morato J., Sánchez S. y Rodríguez B. A., (2006). Categorización de los conceptos en el análisis de contenido: su señalamiento desde la Retórica clásica hasta los Topic Maps. Investigación Bibliotecnológica: Archivonomía, bibliotecología e información, 20(40). https://doi.org/10.22201/iibi.0187358xp.2006.40.4097

Navarro González A. y Medina Jiménez, A., (2024). Relación del Capital intelectual con el capital humano, estructural y relacional. Trascender Contabilidad y Gestión, 9(26), 100-127. https://doi.org/10.36791/tcg.v9i26.260

Nonaka, I. & Takeuchi, H. (1995). The knowledge creating company. New York: Oxford University Press.

Nonaka, I. & Konno, N. (1998). The Concept of Ba: Building a Foundation for Knowledge Creation. California Management Review, 40, 40-54. https://doi.org/10.2307/41165942

Nonaka, I., & Takeuchi, H. (2021). Humanizing strategy. Long Range Planning, 54(4), 102070. https://doi.org/10.1016/j.lrp.2021.102070

Oliveira, M., Curado, C., Balle, A. R., & Kianto, A. (2020). Knowledge sharing, intellectual capital and organizational results in SMES: are they related? Journal of Intellectual Capital, 21(6), pp. 893–911. https://doi.org/10.1108/JIC-04-2019-0077

Organisation for Economic Co-operation and Development (2006). Creating Value from Intellectual Assets. Meeting of the OECD Council at Ministerial Level.

Pedreño, J., (2024). The social economy and The EU 2024-2029 Objectives. Europe Social Economy. https://www.socialeconomy.eu.org/2024/10/22/great-sucess-of-the-event-the-social-economy-and-the-eu-2024-2029-objectives/

Petty, R., & Guthrie, J. (2000). Intellectual capital literature review. Journal Of Intellectual Capital, 1(2), 155-176. https://doi.org/10.1108/14691930010348731

Porter, M. (1996). What is strategy? Harvard Business Review 74(6), 61–78. https://iqfystage.blob.core.windows.net/files/CUE8taE5QUKZf8ujfYlS_Reading+1.4.pdf

Retolaza, J. y Alzola, M. (2021). Aplicando el valor social en las organizaciones. Boletín de Estudios Económicos, 76(232), 19-22. https://doi.org/10.18543/bee.2383

Rideg, András, Szerb, László, & Róza Varga, Anna. (2023). The role of intellectual capital on innovation: Evidence from Hungarian SMEs. Tec Empresarial, 17(2), 1-19. https://www.researchgate.net/publication/370608181_The_role_of_intellectual_capital_on_innovation_Evidence_from_Hungarian_SMEs

Roos, J. (2001). Capital intelectual: el valor intangible de la empresa. Barcelona: Paidós.

Sánchez-Espada J., Martín S., Bel P. y Lejarriaga G. (2018). Educación y formación en emprendimiento social: características y creación de valor social sostenible en proyectos de emprendimiento social. REVESCO. Revista de Estudios Cooperativos, 129, 16-38. http://dx.doi.org/10.5209/REVE.62492

Secundo, G., Ndou, V., Del Vecchio, P., & De Pascale, G. (2020). Sustainable development, intellectual capital and technology policies: A structured literature review and future research agenda. Technological Forecasting And Social https://doi.org/10.1016/j.techfore.2020.119917

Stratone, M. (2023). A Bibliometric Analysis of the Role of the Intellectual Capital in the Organizational Agility and Performance. Proceedings Of The International Conference On Business Excellence, 17(1), 1275-1285. https://doi.org/10.2478/picbe-2023-011

Steward, T. (1997). La nueva riqueza de las organizaciones: el capital intelectual Buenos Aires: Ediciones Granica S.A.

Suciu, M., & Năsulea, D. (2018). Intellectual Capital and Creative Economy as Key Drivers for Competitiveness Towards a Smart and Sustainable Development: Challenges and Opportunities for Cultural and Creative Communities. En: Intellectual Capital Management as a Driver of Sustainability. https://doi.org/10.1007/978-3-319-79051-0_5

Sumedrea, S. (2013). Intellectual Capital and Firm Performance: A Dynamic Relationship in Crisis Time. Procedia Economics And Finance, 6, 137-144. https://www.sciencedirect.com/science/article/pii/S2212567113001251?via%3Dihub

Teece, D.J., Pisano, G. & Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18(7), 509-533

Thum-Thysen, A., Voigt, P., & Weiss, C. (2021). Refections on Complementarities in Capital Formation & Production: Tangible & Intangible Assets across Europe. Euopean Commission/EuropeanEconomy[online]https://economy-finance.ec.europa.eu/document/download/3ddd17a1-0d58-4614-a363-90a9e6a12e9c_en?filename=dp152_en.pdf

Wang, C.N., Chang, Y.L., Huang, Q.H. & Wang, C.H. (2011). Assessment on intellectual capital management for Taiwanese pharmaceutical industry: using GRA and MPI. African Journal of Business Management 5(7), 2950-2958

Word Bank Group (2024). Annual Report 2024. https://openknowledge.worldbank.org/bitstreams/91a20260-c3c4-4ed7-a488-d7dd8d419c8a/download

Xu, J., & Wang, B. (2018). Intellectual Capital, Financial Performance and Companies’ Sustainable Growth: Evidence from the Korean Manufacturing Industry. Sustainability, 10(12), 4651. https://doi.org/10.3390/su10124651

Zheng S., Zhang W., Wu X. & Du J. Know ledge-based Dynamic capabilities and innovation in networked environments. Journal of Knowledge Management 15(6), 1035-1051.

Anexo I

Tablas 4-6: Unidades muestrales y definición dimensiones del CI en la Institución

Anexo II

Ejemplos de cálculo de un índice de un elemento, perteneciente a cada categoría.

Anexo III

Fases desarrolladas en el análisis de contenido